Von Ralph Rückert, Tierarzt

Irgendwo auf Facebook wurde eine ganz und gar vorschriftsmäßige Tierarztrechnung für eine Katze diskutiert. Es gab viele durchaus vernünftige Kommentare, dieser aber…

„Gibt es so viele Leute die 200-500 für ne Tierarztrechnung Kleintiere für ok halten ?! Was stimmt denn mit euch nicht. Es gibt Tierärzte und es gibt Tierärzte. Wenn ich schon solch aufgeschlüsselte kleinkarierte Rechnungen sehe…. Abzocke pur. Punkt.“

…hat mir dann doch wieder mal einen Man-Lernt-Nie-Aus-Moment beschert. So kann man das, also eine tadellos entsprechend der Forderungen der Gebührenordnung erstellte Rechnung, offenbar auch sehen, als „kleinkariert aufgeschlüsselt“ und als „Abzocke“.

Ist man negativ drauf, könnte man jetzt was vom Dunning-Kruger-Effekt schreiben, also unter anderem von der felsenfesten Überzeugung, völlig richtig zu liegen („Punkt“), ohne auch nur die geringste Ahnung zu haben. Ist man konstruktiv drauf – und ich bemühe mich sehr – klärt man halt mal darüber auf, wie eine tierärztliche Rechnung im Sinne der GOT (Gebührenordnung für Tierärztinnen und Tierärzte) auszusehen hat. Vielleicht ist das ja auch für andere interessant zu wissen.

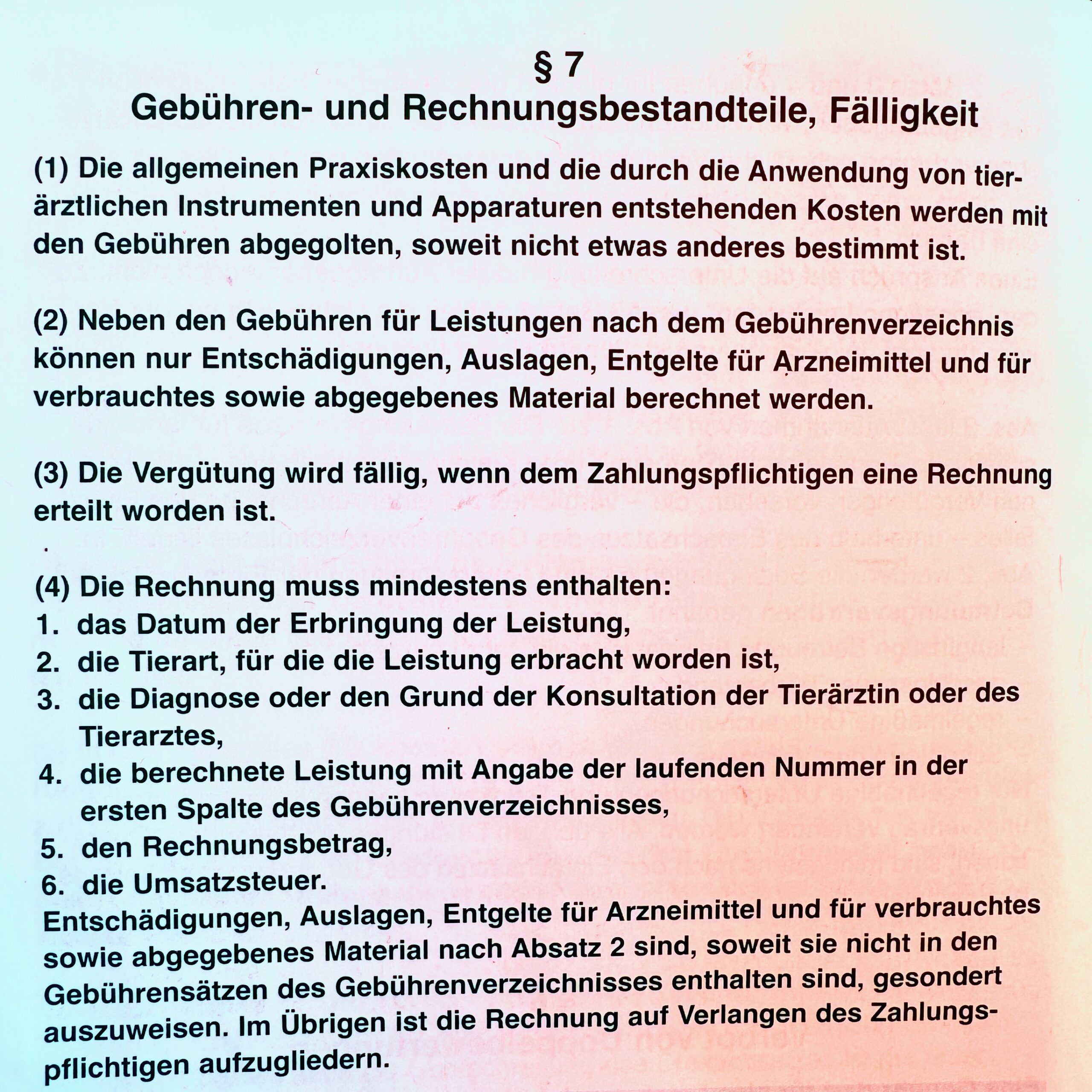

Die verpflichtenden Bestandteile einer Rechnung sind in Paragraph 7, Absatz 4 der GOT aufgeführt:

„Die Rechnung muss mindestens enthalten:

- Das Datum der Erbringung der Leistung,

- die Tierart, für die die Leistung erbracht worden ist,

- die Diagnose oder den Grund der Konsultation der Tierärztin oder des Tierarztes,

- die berechnete Leistung mit Angabe der laufenden Nummer in der ersten Spalte des Gebührenverzeichnisses,

- den Rechnungsbetrag,

- die Umsatzsteuer.

Entschädigungen, Auslagen, Entgelte für Arzneimittel und für verbrauchtes sowie abgegebenes Material nach Absatz 2 sind, soweit sie nicht in den Gebührensätzen des Gebührenverzeichnisses enthalten sind, gesondert auszuweisen. Im Übrigen ist die Rechnung auf Verlangen des Zahlungspflichtigen aufzugliedern.“

Nach der Gebührenordnung wäre das alles, wenn es nicht noch das Steuerrecht gäbe, das bei Rechnungen über 150 Euro zusätzlich fordert: Name und Anschrift der Praxis, Name und Anschrift des Kunden, Rechnungsdatum, fortlaufende einmalig vergebene Rechnungsnummer, Zeitpunkt des Geldeingangs im Falle einer Zahlung vor Rechnungserstellung, wahlweise Steuernummer oder Umsatzsteuer-Identifikationsnummer, Rechnungsbetrag brutto und auch netto, sowie den Steuersatz der Umsatzsteuer.

Was ist da jetzt neu im Vergleich zur alten GOT-Fassung?

– Die GOT gilt nun ausdrücklich auch für sogenannte „juristische Personen“, also für Praxen und Kliniken, die als GmbHs firmieren bzw. zu einer Kette gehören.

– In Absatz 3 des oben schon zitierten Paragraphen 7 wurde eine grundsätzliche Verpflichtung zur Erstellung einer schriftlichen Rechnung aufgenommen, weil da steht: „Die Vergütung wird fällig, wenn dem Zahlungspflichtigen eine Rechnung erteilt worden ist.“ Sprich: Keine schriftliche und den Anforderungen entsprechende Rechnung, keine Fälligkeit!

– Die erbrachten Leistungen müssen einzeln und unter Angabe ihrer Gebührennummer aufgeführt werden.

Diese Neuerungen sind in meinen Augen auf jeden Fall eine Verbesserung in Sachen Transparenz. Sie müssen als Kundin oder Kunde auf jeden Fall eine Rechnung / Quittung bekommen, mit den erläuterten Mindestinhalten, denn erst dadurch wird der berechnete Betrag zur Zahlung fällig. Und Sie können aus dieser Rechnung bis ins Detail ersehen, welche Leistungen im Einzelnen erbracht worden sind. Damit wird klar, dass die oben zitierte Sichtweise des Kommentarschreiberlings, der sich über „aufgeschlüsselte, kleinkarierte“ Rechnungen mokiert und sie als ein Zeichen für „Abzocke“ auslegt, völlig neben der Spur ist. Die diskutierte Rechnung erfüllt schlicht und einfach die gesetzlichen Mindestanforderungen.

Was von der GOT NICHT verlangt und deshalb in der Regel auch nicht aufgeführt wird, ist die Angabe des gewählten Steigerungssatzes für die jeweiligen Leistungen. Wie Sie wahrscheinlich wissen, ist die Tierärztin / der Tierarzt durch die GOT dazu aufgefordert, für jede erbrachte Leistung einen Steigerungssatz „nach billigem Ermessen“ festzulegen. Dieser Satz hat sich im Praxisalltag zwischen 1,0fach und 3,0fach zu bewegen, im Notdienst zwischen 2,0fach und 4,0fach. Sie haben laut GOT kein Recht darauf, dass die Steigerungssätze in der Rechnung aufgeführt werden. Ich persönlich bedauere das, weil die verpflichtende Angabe der gewählten Sätze viele Missverständnisse vermeiden würde. Es werden – insbesondere seit der GOT-Novelle – sehr viele Rechnungen an die Tierärztekammern zur Überprüfung eingeschickt, von Besitzer:innen, die der Meinung sind, dass diese Rechnungen zu hoch wären, obwohl die veranschlagten Steigerungssätze völlig im Rahmen der GOT liegen. Das bedeutet für die ehrenamtlich tätigen Rechnungsprüfer:innen der Landestierärztekammern einen beträchtlichen und eigentlich leicht vermeidbaren Arbeitsaufwand.

Natürlich ist die GOT öffentlich gut zugänglich, und mit Hilfe eines Taschenrechners kann man sich die veranschlagten Steigerungssätze gut selber ausrechnen, aber das ist halt nicht wirklich barrierefrei und bei Rechnungen mit vielen Positionen auch durchaus mühsam. Die automatische Angabe der gewählten Sätze bedeutet eigentlich keinen erhöhten Verwaltungsaufwand, sondern ist ein reines Software-Feature und würde – wie gesagt – viel Aufregung und Ärger vermeiden und die Transparenz für die Zahlungspflichtigen weiter verbessern.

Ich hoffe, dass ich bezüglich dieser doch recht trockenen Thematik ein bisschen Licht ins Dunkel bringen konnte.

Bleiben Sie mir gewogen, bis bald, Ihr

Ralph Rückert

© Ralph Rückert

Sie können jederzeit und ohne ausdrückliche Erlaubnis auf diesen Artikel verlinken oder ihn auf Facebook teilen. Jegliche (auch teilweise) Vervielfältigung oder Nachveröffentlichung, ob in elektronischer Form oder im Druck, ist untersagt und kann allenfalls ausnahmsweise mit schriftlich eingeholtem Einverständnis erfolgen. Zuwiderhandlungen werden juristisch verfolgt. Genehmigte Nachveröffentlichungen müssen den jeweiligen Artikel völlig unverändert lassen, also ohne Weglassungen, Hinzufügungen oder Hervorhebungen. Eine Umwandlung in andere Dateiformate wie PDF ist nicht gestattet. In Printmedien sind dem Artikel die vollständigen Quellenangaben inkl. meiner Homepage beizufügen, bei Online-Nachveröffentlichung ist zusätzlich ein anklickbarer Link auf meine Homepage oder den Original-Artikel im Blog nötig.